额度之困:制度下的资源错配与难题

在金融领域,额度的缺失往往暴露了制度设计的深层矛盾。信贷审批体系中,银行对中小企业设置的隐性门槛,本质上是风险评估模型与市场实际需求的错位。当企业试图突破传统担保模式时,系统性风险的量化工具尚未成熟,导致额度分配陷入两难:过度宽松可能引发不良贷款,而严苛限制又扼杀创新活力。这种结构性困境在数字经济时代尤为突出,区块链技术的引入虽能提升透明度,但无法解决核心问题——风险定价权仍掌握在传统金融机构手中,额度的稀缺性因此被制度性固化。

公共资源配置中的额度困局,折射出权力运行的灰色地带。某地市政工程招标案例显示,项目资金总额看似充足,但因审批环节设置的"技术性"门槛,实际可使用的额度被切割成碎片化的小额资金包。这种操作既规避了监管红线,又确保了特定利益相关方的优先权。更隐蔽的是,部分部门通过"额度预留"机制,将年度预算的20%-30%转化为非正式的权力寻租空间。这种制度性漏洞导致的资源错配,往往比单纯的资金短缺更具破坏性。

科技创业领域的额度荒诞,揭示了资本市场的认知偏差。风险投资机构对早期项目的估值模型,本质上是用未来现金流折现的数学游戏。当创业者试图用"无额度"的叙事争取资源时,反而触发了投资者的防御机制——他们更倾向于将"额度缺失"解读为管理能力缺陷,而非市场机遇未被充分认知。这种认知偏差在人工智能领域尤为明显,算法团队常因无法提供可量化的短期回报指标,陷入融资困境,而投资者则将此视为技术可行性存疑的信号。

管理学视角下,额度的消亡可能预示组织进化的新阶段。某跨国企业取消部门预算额度的实践表明,当组织架构从科层制转向网络化时,传统的额度控制机制反而成为创新阻力。该企业通过建立动态资源池和实时需求响应系统,将原本分散在12个部门的37项额度指标,整合为可自由调配的资源网络。这种变革虽导致短期管理成本上升28%,但使新产品开发周期缩短了40%,印证了额度管控与组织效能间的非线性关系。

在数字经济的冲击下,额度的存续形态正在发生根本性变革。区块链智能合约技术使资金流转脱离传统额度框架,DeFi(去中心化金融)平台通过算法自动执行借贷协议,彻底消解了人工审批带来的额度扭曲。这种技术革命不仅重构了金融基础设施,更催生出"无额度"时代的新型信用体系——基于行为数据的实时授信模型,正在挑战传统额度管理的底层逻辑。当额度从刚性约束转变为流动的数字资产,资源分配的效率革命才真正拉开序幕。

相关文章

羊小咩开店全攻略:从选址到营销的实战指南

开店前的市场调研需穿透表层数据,挖掘用户未被满足的隐性需求。以羊小咩为例,其品牌定位在轻餐饮赛道,但细分品类中存在“健康化”“场景化”等未被充分开发的蓝海。需通过消费者行为分析工具,识别目标客群在消费...

拍拍贷贷款:快速借款指南与风险提示

当用户遭遇短期资金缺口时,拍拍贷贷款的高效流程往往能提供即时解决方案。用户通过手机端提交身份验证与信用信息后,系统在数小时内完成资金放款,其核心在于轻量级的动态审核机制。这种机制避免了传统银行的冗长流...

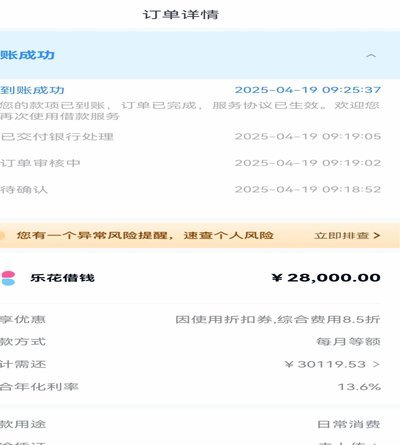

分期乐额度评估全解析

### 分期乐额度解析:灵活还是陷阱? 对于寻求便捷消费方式的消费者来说,分期购物平台已成为一种普遍选择。其中,“分期乐”作为一个知名的分期服务平台,在市场上的表现引人关注。它的额度设置是用户最为...

羊小咩平台:内容创作者的新机遇与挑战

羊小咩平台,这个在短视频领域崭露头角的名字,其评价颇具争议。要评估其究竟怎么样,绝非简单地追溯数据增长或用户数量。深入分析,它代表了一种独特的商业模式,一种对内容创作者的重新定义,也因此引发了广泛的讨...

分期乐额度怎么查?

分期乐的额度可视化呈现是用户理解自身信用能力的核心入口。在APP内,额度信息通常以动态数值形式嵌入首页消费入口,同时通过「额度详情」页面提供分层展示。这种设计既保证了用户在高频消费场景下的即时感知,又...

变现新模式

羊小咩便荔卡的变现逻辑建立在用户行为数据的深度挖掘上。通过将虚拟资产与现实场景绑定,该模式实现了从流量获取到价值转化的闭环。其核心在于利用区块链技术构建的不可篡改账本,将用户交互行为转化为可量化的数字...